Есть у меня хороший знакомый, занимается арендой квартир. Бизнес простой — он посредник между арендаторами и владельцами сдающегося внаём жилья. Живёт неплохо — хорошая квартира, автомобиль. Правда крутится как белка в колесе. Но это по-моему в наше время уже норма. Видимся мы редко, но каждый раз я узнаю для себя что-то новое и интересное.

В этот раз пожаловался он, что в связи с доступностью ипотеки, люди меньше стали обращаться к аренде. Зачем платить “чужому дяде” за аренду, если можно сразу получить своё жильё через ипотеку. Я говорю:

— Ну это и ежу понятно, если арендовать жилье, то откладывать практически невозможно. И накопить на квартиру не получится, ипотека экономически выгодней аренды.

Тогда он достал листок блокнот, калькулятор и говорит:

-Давай посчитаем.

Мы посчитали. Оказалось, что ипотека не самый выгодный способ купить квартиру, если нет необходимой суммы сразу. И я решил об этом написать. Серёга, спасибо за идею!

Основным фактором при покупке квартиры в ипотеку является убеждение, что человек платит деньги в банк за “свое собственное”, а в случае, например, аренды, деньги уходят “чужому дяде в карман”. И поэтому брать жильё в аренду экономически невыгодно.

Здесь есть два заблуждения.

Во-первых: при ипотеке вы живёте в квартире, которая находится в залоге у банка, и в случае неплатёжеспособности, вы в один миг окажетесь на улице. И не спасут вас ни «маленькие дети», ни «мать-одиночка», ни «я скоро найду работу и рассчитаюсь».

Во-вторых: “чужому дяде” тоже приходится платить, в качестве переплаты за кредит, а она, как мы рассмотрим ниже, не такая уж и маленькая.

И почему-то существует мнение, что ипотека — это практически единственный способ получить своё жильё в собственность, если ты не миллионер. По другому накопить никак не получится. По-моему ипотека — это хороший способ только для людей, которые не умеют считать и не хотят думать.

На самом деле существует способ купить квартиру гораздо более безопасный и эффективный, чем ипотека. И мы его рассмотрим. Но для начала нам надо определиться с обязательными условиями покупки квартиры.

- Первое обязательное условие — это ежемесячный стабильный доход. Если его нет или денег не хватает, можете стать консультантом Фаберлик и решить свой финансовый вопрос.

- Второе условие — для вас покупка квартиры должна быть настолько важна, что вы готовы действовать по-новому, и, возможно, даже рисковать. Если по второму условию вы не проходите, всё равно дочитайте статью до конца, можем быть я сгущаю краски.

Ну чтож, начнём?

Вот она, наша скромная мечта — двухкомнатная квартира в Новосибирске.

В качестве примера я взял не самую дорогую квартиру. Двушка, общей площадью 45 кв.м. в пятиэтажном кирпичном доме, в 30 минутах пешком от метро, стоимостью 2700 тыс. рублей. В меру “убитая”, но для проживания годится. Это минимальная цена в Новосибирске для такой квартиры и надо ещё поискать. Можно конечно рассмотреть и более дорогой вариант — в новом доме, но здесь нужно понимать, что чем больше сумма кредита, тем больше ежемесячные выплаты. А они даже в нашем варианте совсем не маленькие. К тому же в новом доме в основном варианты под самоотделку, а нас такой вариант не устраивает, нам надо вселиться и сразу нормально жить.

Вариант №1- ипотека.

У нас квартира стоимостью 2 млн. 700 тыс. рублей. Первоначальный взнос — минимум 15%, и это составит 405 тысяч рублей. Оставшуюся сумму 2300 (я округлил немного, хотя это особой роли не играет, здесь главное принцип) мы берем в кредит у банка.

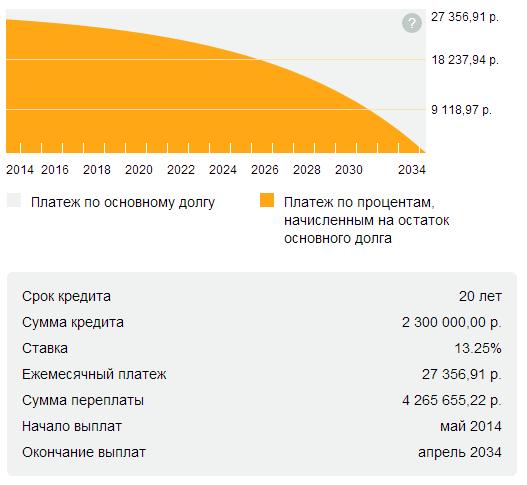

Обратившись к кредитному калькулятору, видим такую картину:

- Ежемесячные выплаты при оформлении ипотеки на 10 лет составят 34 341 руб.

- Банковская переплата составит 1 млн. 890 тыс. руб. Эту сумму мы отдаём банку просто так за услугу, за то, что он дал нам попользоваться деньгами, причём даже не своими.

Я специально не стал рассматривать ипотеку на 20 лет, так как считаю, 20 лет каторги, это уж слишком! 10 лет тоже не сладко, но если рассмотреть возможность досрочного погашения, то не так страшно, кстати, досрочное погашение в договоре ипотеки должно быть с моей точки зрения обязательным пунктом..

На всякий случай прилагаю расчёт ипотеки на 20 лет. Ежемесячная сумма выплат как видите чуть меньше, но 20 лет и переплата 4 миллиона?…

Таким образом, чтобы решиться на ипотеку:

- у нас должна быть в наличии сумма 400 тыс. руб;

- мы должны быть готовы в течение 10 лет (120 месяцев) отдавать банку без задержек почти по 35 тыс рублей.

И в качестве бонуса подарить банку свои кровнозаработанные 1 млн. 890 тыс. руб.

Несмотря на грабёж, мы принимаем решение брать ипотеку, жить где-то надо.

Мы приняли решение, платим первоначальный взнос, оформляем договор ипотеки, справляем новоселье и теперь обязаны каждый месяц платить банку 35 тыс. рублей

Добавляем к этой сумме коммунальные платежи, которые составят примерно 5 тыс рублей, итого 40 тыс в месяц.

40 тыс. рублей нам обходится “ваша” квартира.

Итого 10 лет эксплуатации жилья обойдутся нам:

400+(40х120)=5млн. 200тыс. рублей

Это без ремонта и дополнительных расходов на мебель.

Как принято считать, ипотека — самый простой способ получить своё жильё. И теперь понятно (1 890 тыс.) почему она так активно рекламируется и продвигается банками.

Но есть ли ещё варианты?

Давайте попробуем проанализировать другой путь: что если квартиру взять в аренду и начать копить на свою собственную?

Вариант №2 — аренда + накопление нужной суммы

Для того, чтобы копить на квартиру нужны “лишние” деньги. Но и в предыдущем варианте мы пришли к выводу, что без 35-40 тыс. рублей в месяц на ипотеку даже и “облизываться” не стоит.

Эту сумму мы и возьмем за точку отсчёта.

Стоимость аренды рассматриваемой нами в предыдущем варианте квартиры обойдётся примерно 18 тыс. руб. в месяц. Эту сумму мы безоговорочно соглашаемся платить чужому дяде и за десять лет аренды должны “подарить” кому-то 2 млн. 160 тыс. рублей (18х12х10=2160). Даже больше, чем банку! Что то даже не по-себе становится от таких “подарков”.

Но не спешите распрощаться с этим способом, не всё так печально, как кажется на первый взгляд.

- У нас имеется в наличии 400 тыс. рублей, которые мы не отдали за первый взнос;

- Каждый месяц мы имеем на руках 40 000 рублей, которые мы не платим за ипотеку.

Из этих сорока тысяч мы вычитаем плату за аренду — 18 000, оставшуюся сумму (40-18=22 тыс.) откладываем в конвертик, специально для этого предназначенный.

Вот что мы получаем в результате через год:

22000х12=264 тыс.+400=664 тыс. рублей

Если у нас не было “первоначального взноса”, то в наличие имеется всего 264 000 рублей.

Второй год накоплений:

664+264=928 тыс. рублей

Через два года накоплений мы можем купить комнату и сдать её в аренду. Так как жить мы в ней не собираемся, подыскиваем недорогой и удобный вариант, именно с точки зрения лёгкой продажи впоследствии. У нас есть своё жильё!!!

На третий год у нас уже появляются дополнительные 5 тыс. руб. от аренды комнаты. В год это 60 тыс. рублей. Дело пошло чуть веселее.

Третий год:

928+264+60=1252 тыс. рублей.

Год четвёртый:

1252+264+60=1576 тыс. рублей.

Прошло четыре года и у нас уже есть сумма для покупки недорогой квартиры-студии и доведения её до приемлемого состояния — ремонт, мебель, или плохонькой однокомнатной квартиры. Что мы благополучно и делаем, продав комнату.

Теперь у нас уже есть своё жилье, распорядиться которым мы можем по своему усмотрению:

- Вариант первый (если нет детей): переехать и жить в студии. Да, неудобно, но это временно, так как мы копим на квартиру.

- Вариант второй: сдать студию в аренду студентам, например тысяч за 10 (10х12=120 тыс. в год) и, соответственно эту сумму перенаправить на собственные нужды, или — в конвертик для ускорения процесса накопления. Для этого варианта также можно купить «убитую» однокомнатную и «за недорого» подготовить её к сдаче внаём.

Ну а мы продолжаем жить и накапливать сбережения. Где хранить деньги — отдельная тема, я думаю в ближайшее время об этом стоит поговорить. Если будет интерес, расскажу про несколько интересных возможностей.

Год пятый:

1576+264+120=1960 тыс. рублей.

Ого, у нас имеется в наличии, с учётом недвижимости почти 2 млн. рублей.

Год шестой:

1960+264+120=2344 тыс. руб.

Год седьмой:

2344+264+120=2 млн 728тыс.

Через семь лет мы покупаем запланированную “двушку”. Хотя скорей всего стоимость квартиры вырастет и за аренду мы заплатим больше. Поэтому накинем сверху еще годик — не через семь, а через восемь лет мы въедем в свою собственную квартиру.

Ну, а если у нас не было “первоначального взноса” 400 тыс. рублей и мы стартовали с нуля, то как раз через 10 лет наша мечта и осуществится.

Но самое главное не это, самое главное — мы проживём эти восемь лет совершенно по-другому. Над нами не будет висеть дамоклов меч кредита, мы будем более свободны в своих мыслях и поступках. А значит мы будем действовать эффективнее. Мы проживём это время спокойнее, а значит сохраним здоровье и деньги. Мы не будем жить в страхе, а значит не перекроем себе доступ к новым возможностям. Мы сможем ради большой цели отказаться от сиюминутных желаний и сделаем свою волю ещё сильнее, а энергия сиюминутных желаний приблизит нашу главную цель. Мы научимся действовать стратегически, а не спонтанно, в результате нам по плечу будут более сложные задачи. А за трудные задачи и призы гораздо ценнее.

Подведём небольшие итоги:

Плюсы ипотеки:

- Своё жильё (это заблуждение, жильё в залоге у банка);

- Вы получаем жильё сразу, а рассчитываетесь постепенно, хотя с точки зрения психологии достижений это минус. И об этом мы говорили очень подробно в статье «Не берите кредиты«. Получается вообще ни одного плюса.

Минусы ипотеки:

- Первоначальный взнос;

- Психологическое давление ДОЛГА.

Плюсы аренды и накопления:

- В отличие от ипотеки, где нужен первоначальный взнос, стартануть мы можем гораздо раньше;

- мы не попадаем в кабалу, мы свободны, мы можем рисковать как предприниматели, не боясь, что нас за жабры возьмёт банк;

- Квартиру можно поменять на другую, более удобную;

- В случае форс-мажора, у нас есть приличная сумма денег и пространство для манёвра.

И самое главное у нас есть конкретная цель, к которой мы двигаемся каждый день. Эта цель реальна, она ценна для нас, и наше подсознание будет помогать найти самый эффективный путь для достижения этой цели.

В этом случае все теоретические, математические расчёты окажутся не совсем корректными, практика показывает, что получим мы то, что хотим гораздо раньше (это из моего личного опыта).

Минусы аренды и накопления:

- Риск: стоимость квартиры может вырасти многократно, и деньги обесценятся.

- Деньги уходят “чужому дяде”.

Я не знаю, смог я вас убедить воспользоваться вариантом аренды и накопления или нет, на мой взгляд это самый оптимальный вариант. Особенно для молодой семьи.

P.S. В завершение небольшой, но очень ценный совет: даже если вы считаете, что ни ипотека ни накопления вам не под силу, заведите небольшой конвертик и начинайте регулярно откладывать деньги на жильё. Пускай это будет 1000, пускай 500 рублей, пускай 100, но регулярно. Все большие реки начинаются с маленьких ручейков.

А чудеса случаются! Не верите, а вы попробуйте!

Саша, привет! Я как раз сейчас коплю деньги на еще одну квартиру. Но цены у нас в Зеленограде раза в 2 выше… Жду пост про то, где хранить сбережения. Мои пока в Сбере на срочном вкладе.

Катя, здравствуй! Да, в Москве уровень цен на недвижимость совершенно другой. Но и доходы выше в среднем.

Сбербанк, пожалуй, самый надёжный способ хранения денег. Правда не самый доходный, зато риски минимальны.

Невозможная страна. Это просто жесть. ВЫ ВООБЩЕ В СВОЕМ УМЕ???!!! Жилье это НОРМА жизни. С какого я должен рвать ради НОРМЫ???!!!! Немыслимая бестолочь все эти разговоры о суперэкономии! ЭТО БРЕД!!! И это страна хочет преуспеть? Не смешите меня. Потому что отсутствуют понятия нормы. Не могут увязать нормы и реалии. Жизнь проходит, а ты копишь. СУПЕР!!! ТАК ДЕРЖАТЬ!!! Постарайтесь не сдохнуть с голоду хотя бы. В этой стране это уже достижение. Я из УФЫ. Всем привет. История на дисерт: Откладывать хорошо, когда есть что. А я вот ипотеку взяла, выхода другого просто нет. На покупку комнаты в общаге, а это было лет 13 назад, мы с мужем откладывали. Экономили на всем. В итоге я испортила волосы дешевыми шампунями, испортила желудок от некачественной еды и много всего еще. Всё! я завязала с этой экономией. Экономили вместе, а квартира и общага после развода достались ему. Ну и на кой мне она нужна))) Живу один раз!

Напишите, пожалуйста, больше информации о том как выбрать надежный банк, на что надо обращать внимание

Обожаю подобные «разоблачительные» статьи. Все четко, с расчетами, без лишних слов. И главное — очень убедительно. Я и раньше негативно относился к всякого рода кредитам и ипотекам, теперь еще раз убедился в правильности своих мыслей. Спасибо, Александр, за классный и полезный материал!

Да нет, Олег, здесь ничего разоблачительного. Всё на поверхности. Вот если «кредитные карты» копнуть поглубже, вот где сенсации будут. 🙂

Сенсации вряд ли ,а то, что это добровольная из-за соблазнительности кабала, точно! 🙂

Спасибо за информацию!.. Возьму на заметку, будем дружно семьей капить)))

Третий год:

928+264+60=1252 тыс. рублей.

Не совсем понятно: если мы купили комнату и сдали ее в аренду, то откуда у нас взялось 928 т.р. на третьем году накоплений?

928 руб. — это стоимость комнаты. Денег у нас нет, они вложены в покупку комнаты. Но я считаю не наличие денег, которые у нас в кошельке, а «капитал». В данном случае «капитализация» комнаты как раз и составляет 928 руб, которые мы можем получить наличкой в случае её продажи.

Это все конечно круто, но мне кажется все упрощено. Не учли, что каждый год инфляция и вместе с тем повышаются зарплаты, т. е. под конец 7-10 год, вам расплачиваться будет проще. К тому же есть такой вариант: брать на долгое время (допустим лет 15) и сдавать эту хату в аренду, этими деньгами квартиру покупать. Аренда, может, дело и не простое, всегда нужно будет свои накопления на крайняк иметь, но это лучше чем ничего. Плюс не учитываете, что государство возвращает 13 процентов за покупку хаты. В это время сами живете в сьемной и зарабатываете и копите(покупаете франшизу, открываете точку и тп ищете дополнительные пассивные доходы, или большие доходы: едете в Москву или на север работать). Через время оплачивате накопленной суммой хату и живете, тут уж от ваших стараний зависит когда.

Фишка такого способа в том, что вы фиксируете цену хаты и оплачиваете постепенно, но почти не напрягаясь, копя и уже оплачивая квартиру. Не рискуете, потому что деньгами оплачиваете не своими и ваши потери будут только начальный взнос и время, что не так уж и страшно.

А то, что вы написали наивно. Пока вы будете копить ваши 8 лет, квартиры подоражают в 2-1,5 раза и то же на выходе вы и получите. Мне щас 20 и я помню, когда мне было 12 квартира родителей стоила в 3 раза дешевле.

Плюс ко всему долго держа большие деньги вы реально рискуете их потерять, вы за них болеете и можно представить ваш сердечный приступ, когда узнаете, что ваши надежды рухнули.

Я хочу при рождении ребенка ипотеку взять и сдать в аренду (мож лет через 5). И когда моему дитяте станет 20 он не будет мучиться без жилья так, как я сейчас, бесприданица)

Никакой фиксированной стоимости квартиры при ипотеке нет. Точнее она есть, если стоимость квартиры не растет более 10% в год. Если квартира подорожает за 10 лет в три раза, то банк найдёт способ взять с вас дополнительные деньги. У банка есть право в случае непредвиденных ситуаций менять процентную ставку в любом размере.

Банк может повышать процент, если это прописанно в договоре. Но существуют договора, где прописанно, что процент выше делать нельзя, а только ниже. К тому же, перед заключением такого важного договора никто не мешает проконсультироваться со сторонними специалистами, с банковскими работниками рангом повыше для пущей уверенности могут ли вам насчитать дополнительные платы. И даже если банк вам начислит лишнее, нельзя с уверенностью сказать, что квартира в ипотеку вам выйдет дороже, чем просто квартира, купленная через 10 лет (квартиры ведь постоянно дорожают).

Сама дико не люблю быть должником, и не беру кредиты. Но мне кажется, что ипотека штука не плохая если к ней подходить с умом. И вариант с арендой квартиры, взятую в ипотеку не плохой, не ограничивает вас и дает возможность использовать квартиру как актив, приносящий прибыль и сам себя оплачивающий. Пока вы копите квартира сама себя оплачивает. Накопите достаточную сумму, а квартира с процентами уже частично оплачена. Даже если вы накопите к тому моменту, когда оплатились только проценты, то все равно вы в выигрыше: вам придеться оплатить только голую стоимость квартиры по ценам прошлых годов, то есть дешевле. Можете сильно и не копить, тогда хата сама себя лет через 15-20 оплатит.

Это бред что вы пишете. Банк НЕ ИМЕЕТ ПРАВА менять процентную ставку по условиям договора.

«Сама дико не люблю быть должником, и не беру кредиты. Но мне кажется, что ипотека штука не плохая если к ней подходить с умом». — Согласен на 100%, ко всему нужно подходить с умом. И кредит, и ипотека (если дружишь с головой) могут сослужить добрую службу.

НО к сожалению, очень большое количество людей думают, мягко выражаясь, совсем не головой.

Недавно, например, была такая история: Женщина берет кредит на свадьбу дочери — 500 тыс рублей на 15 лет. Ладно родителей можно понять, для любимого дитя ничего не жалко. НО вот дочь я вообще не понимаю. Загонять в кабалу родителей?!

Вот кстати история про кредит:

«Одно время Россельхозбанк давал беспроцентные или очень мало процентные целевые кредиты на развитие фермерского хозяйства. И моя знакомая взяла в кредит 5000руб. на постройку сарая для козы. Прошло пять лет. Кредит давно выплатили и забыли о нем, но нет… приезжает комиссия с проверкой того, что деньги были истрачены целевым образом. Комиссии был продемонстрирован сарай. Инспектирующие поцокали языком и вынесли вердикт: коза в этом сарае жить может.

А то что козу давно съели, никого не интересует».

Дяде то в итоге переплотишь 18000×120=2160000

С учетом темпов роста инфляции и роста цен на квартиры выгода в денежном выражении едва ли будет, да и сроки затянутся.

Всё это можно упростить и сделать цивилизованно с гарантиями, страхованием и залогом через механизм созданной в России арендно- накопительной Жилищной программы. ЖИЛИЩНЫЙ-ШАГ.РФ

Условия Жилищной Программы предоставляют поэтапный подход и позволяют решать жилищную проблему (арендовав жильё на время накопления), чтобы приобрести его со временем в рассрочку без переплат и процентов. Сегодня совершенно объективно можно сказать, что для людей с невысокими и средними доходами эта форма решения жилищного вопроса менее рискованна и более доступна, чем когда вы покупаете жильё в ипотеку.

Ипотека – это добровольное рабство, дорого и надолго!

Организаторы Программы «Жилищный шаг» не согласны с тем, что у простых людей нет выбора при решении жилищного вопроса, и поэтому приходится брать ипотеку. Ипотека это просто обворовывание граждан. Весь мир удивляется нашим ставкам и не понимает, как мы это выносим? Граждан пытаются убедить, что условия ипотечного кредитования, и дикость российской ипотеки будет нивелирована инфляцией в будущем.

Конечно, купить жильё сразу и заехать в него в роли собственника, кажется заманчивой перспективой, поэтому так много людей и попадается на эту удочку. Сегодня у ипотечной кабалы уже есть альтернатива!

Просмотрела видео. Такое ощущение, что пишет заинтересованный в афере человек. МАРАЗМ!!!

Здравствуйте! У меня есть комната в общежитии, где жить не очень комфортно из-за плохого контингента. Раньше, когда моя дочь была маленькой, я не имела возможности уехать из своего города на заработки. Но вот случилась такая возможность и я начала потихоньку копить деньги на улучшение этого жилья. В г.Тюмени я снимала квартиру за 13-14 тыс. и откладывала по 10-15тыс в месяц. Меня заколебали местные знакомые, говоря, что лучше бы я взяла ипотеку. Я замучилась им доказывать, что выгоднее потерпеть 2-3 года и купить квартиру в своем городе за 1млн 200тыс, чем впрягаться в ипотеку и жить в страхе, что завтра потеряешь работу, заболеешь или шандарахнет очередной кризис. Нет бестолковые ведь не понимают и каждый раз все по новой. И вот- очередной кризис.С работы выжили, денег накопила еще недостаточно, вернулась домой в общагу, работу пока найти не могу. Но все не так страшно. А если бы взяла эту ипотеку? Да еще и взять то ее не каждому дано, не дадут. Ну вот теперь жду лучших времен. Работу придется искать низкооплачиваемую и с накоплениями пока подождать. Бедная наша Россия!

оставшуюся сумму (40-18=22 тыс.) откладываем в конвертик, специально для этого предназначенный. Дальше можно не читать! Аренда квартиры + еда (5000) + проезд (4000). Это самый минимум. Вот и вам ваша математика в минус пошла. Вы платите дяде за наём, и тратите на повседневные дела. Ни о каком накоплении 6 лет и более не может быть и речи, статья для дурачков. Вы видимо собрались снимать квартиру и питаться радугой с бабочками.

Ты походу статью между строк читал. Если ипотеку взять, то тебя банк бесплатно кормить будет и по городу катать?

Я думаю выгоднее, конечно копить. А откладываемые деньги класть на депозиты, причем часть в руб. часть в долларах. По моему так практичнее.Но, накопить хотя бы 50%, и взять уже ипотеку на половину суммы стоимости квартиры. Вот и процент переплаты уменьшиться и сроки кабалы)

Квартира что дорожать не будет 10 лет?С учетом нынешней инфляции минимум раза в полтора.

ГОСПОДА…СЕЙЧАС БАНКИ ДАЮТ ИПОТЕКУ ПОД 11 ПРОЦЕНТОВ ПРИ ИНФЛЯЦИИ 14(ЭТО ОФИЦИАЛЬНАЯ).И КВАРТИРЫ ДОРОЖАЮТ НЕ МЕНЬШЕ.ТАК ЧТО БЕРЯ ИПОТЕКУ ТЕОРЕТИЧЕСКИ ОСТАНЕШСЯ В ПЛЮСЕ…..

Извините а с чем Вы сравниваете? Считаю расчет не верным, я не сотрудник банка, но кредит приходилось оформлять, в договоре был пункт о фиксированной кредитной ставке, и возможностью досрочного погашения, в связи с чем уменьшалась и переплата по процентам.

Исходя из Ваших расчетов, переплата за 10 лет по процентам 1890 тыс.руб., как Вы говорите выплата чужому дяде, но плюс живете уже в своем жилье, в случае со со съемом те же 10 лет 18000*120=2160 тыс.руб., вы живете у чужого дяди и опять же пускаете свои кровные в никуда. Также Вы не учли факт что Вам постоянно один и тот же арендодатель наврят ли будет сдавать жилье 10 лет, это практически не реально, а как вывод + платежи риелторам хотя бы раз в 3 года, при лучшем раскладе, в лучшем случае 50% от аренды, а то и все 100%, также повышение стоимости жилья за 10 лет с уровнем инфляции, как вывод получается еще больше надо будет собирать на жилье. И намного больше отдать кому-то, так и не насладившись за 10 лет собственностью.

За последний год квартиры только подешевели. Это раз.

Цены на съем жилья тоже упали.

Кто копил в долларах, а не брал ипотеку в долларах сейчас в огромном плюсе!

А я согласна с Александром. С мужем брали квартиру в ипотеку, за 2 года выплатили 600 т.р., муж потерял работу, квартиру забрал банк, мы еще и должны остались. С мужем развелись, оставшийся долг (280т.р.) я плачу одна, муж неизвестно где. Осталось совсем немного (90т.р.) Одновременно коплю на собственное жилье, т.к. живу с родителями. Думаю года через два-три смогу переехать в собственное жилье, уже без ипотеки. Так что решать каждому самостоятельно. А квартиры действительно не подорожали, а стали дешевле.

Главное руку на пульсе держать и мониторить рынок жилья. Если к этому делу серьёзно подойти, попасть в нужное время в нужное место, можно серьезно сэкономить на покупке жилья. А если понравится и во вкус войти, то и бизнес может родиться. Самое главное не зацикливаться на квартире, а попробовать превратить ситуацию в игру. Чтобы всё происходило легко и без напряга.

Я думаю, Елена, у Вас всё получится, не сдавайтесь. Не бросайте задуманное на пол-пути. «Доиграйте» до финала. 🙂

Ипотека — это первый взнос. Как минимум чтоб накопить на него, придется некоторое время «платить дяде», так как с учетом всех депозитов и комиссий «первый взнос» за съемную квартиру всяко меньше первого взноса за свою квартиру, купленную по ипотеке.

Думаю при наличии суммы на покупку квартиры, вложить ее под проценты. Как раз хватит на оплату съемного жилья практически в любом месте.

Сергей, нет таких процентов (у депозитов банков), которые перекрывают инфляцию, да еще и доход приносят. Это либо рисковые инвестиции, либо деньги будет медленно но верно жрать инфляция, процентов по 10 в год

Иван, кредиты для дурачков, нормальная статья, там ясно написано, что 40 тыс — это не общий доход, а то, что «не платим за ипотеку» — еда и дорога не входят в эту сумму. В статье только нет учета инфляции (10-12% в год) и роста цен на недвижимость ( думаю 3-5 % в год можно заложить), но все равно это выгоднее, тем более что цены на недвижимость бывают и не растут.

А почему считается сумма которую мы отдаем за малосемейку и за студию? Мы же ее покупаем на все деньги и начинает с нуля опять!

Мы покупаем временное жильё, которое в любой момент можем конвертировать в деньги, продав. Поэтому можно сказать, что это в каком-то смысле капитал.

С зарплатой 8000 не то,что на квартиру накопить нереально — даже выживать трудно (

Хоть 5 рублей переведите на счет Газпромбанк 5489 9931 2738 4589, может приближусь к мечте(

А как вам такой вариант: ипотека на максимальный срок, с целью как можно меньшего ежемес. платежа, чтоб при наступлении, не дай Бог, форс мажора, уменьшить нагрузку на бюджет. И каждый месяц досрочно вносить дополнительно сумму из расчёта тех же 40 тыс. С сокращением срока возрата кредита (ну или платежа, роли не играет)? Будут проценты за пользование кредитными средствами, из расчёта в какой день делаете досрочку, все что сверх — в погашение основного долга. Здесь разницы нет платить банку этот % или дяде за съем — и то и то дарим. Таким образом: 1. отпадает вопрос изменения цен на недвижку через 10 лет; 2. морально жить спокойней — платёж обязательный не 40; 3. живем сразу в своей. А если ещё и 13 % возвращать с основного долга (с 2 миллионов это 260 тыс. в общем итоге — ещё и их в досрочку ?), да с % — вобще приятно☺️.

Здесь, Екатерина, не все так просто. Дело в том, что когда банк считает вам ежемесячную выплату, то сумма выплаты состоит из двух частей: тело кредита и проценты по кредиту. Сумма выплаты обычно одинакова каждый месяц, но соотношение тела и процентов меняется.

Например, первая выплата 40 тыс рублей может выглядеть так: 5 тыс рублей — тело, 35 проценты по кредиту. Вторая — 5.100 — тело, 34.900 — проценты. И так далее.

И чем больший срок кредита, тем больший % по кредиту вы выплачиваете в первые платежи. В банках тоже не дураки сидят, свои % банк все равно возьмет, как бы вы не ухищрялись.

Но думать в этом направлении нужно обязательно. И самое главное считать и читать договор. Особенно то, что написано мелким шрифтом.

А так, мысль ваша, Екатерина, в нужном направлении.

Причем здесь вообще этот бред. В банке не дураки сидят, дураки пишут бред, про то как их якобы обманывают. При любом виде платежа, я плачу ровно проценты за деньги, которые я должен банку за пользование их деньгами на данные момент и ни копейкой больше или меньше. Долг становится меньше очень медленно, если не погашать кредит частично досрочно, что Вам никто не мешает делать. Это очевидно, и банк здесь не при делах, он берет свои законные проценты за деньги, которые Вы ему должны и уменьшать Вам искусственно тело кредита не будет. Погашайте досрочно, если можете. У нас, в России, по закону это сделать не проблема, в отличие от многих стран Европы. Это реально изменит все Ваши поверхностные выкладки, которые не учитывают инфляцию, потери при продажах и покупках комнат и прочие издержки.

Два крайних идиотизма — одни ругают ипотеку, другие пишут бред о том, что не выгодно. Выгодно может быть и то и другое. И чаще, ипотека как раз выгодный вариант.

А почему не рассматривается, например, вариант сразу взять нужную квартиру в ипотеку и сдавать ее? +эти самые 22 тыс? Чем покупать/продавать комнаты и малосемейки, теряя при этом время, деньги и нервы? Это нам даст фиксированную цену на купленную квартиру. И зачем Вы говорите о том, что банк выкинет из квартиры при неуплате? Я Вас уверяю-«чужой дядя» быстрее выкинет, если ему не платить. И Вы правда думаете, что аренда за 10 лет как была 18 тыс, так и останется? И какой железной волей надо обладать, чтобы каждый месяц так много денег откладывать? В банк ты несешь, потому что НАДО. И о каком психологическом спокойствие Вы говорите, если предлагаете жить на чемоданах и без ремонта почти 10 лет, арендуя квартиру? Кроме того, если я заведу домашнее животное, то еще сложнее найти квартиру в аренду, чтоб все устраивало. В общем, мне жить спокойней при ипотеке в одной и той же квартире уже 10 лет с МОИМ ремонтом, МОЕЙ мебелью, со своей семьей и котом. Чем на сьемных, которые менялись примерно раз в год, потому что у хозяев что-то там поменялось.

Ваша схема не работает при небольшом количестве свободных средств.

Допустим, аренда + коммуналка обходятся в 18 000 рублей в месяц

Стоимость квартиры — 1 600 000.

Свободные деньги после всех платежей — 20 000.

Своих средств — 480 000.

1 600 000 — 480 000 = 1 120 000. Это 20 000 x 56.

При ипотечной ставке в 9% и кредитом на 56 месяцев ежемесячный платеж составит 24 567 рублей, а общая сумма выплат —1 375 509. Можете перепроверить меня на ипотечном калькуляторе.

Теперь считаем вариант с арендой:

Каждый месяц мы тратим 18 000 на аренду и коммуналку + 20 000 откладываем. За 56 месяцев это 2 128 000.

Итого:

Ипотека: 1 375 509 рублей

Аренда: 2 128 000 рублей

Ипотека выгоднее на 752 491 рубля. Можно внести поправку на коммунальные платежи в новой квартире, но за 56 месяцев это всего 280 — 300 тыс.

Статья не о чем. Автор верхушек нахватался, пытается читателей собрать! По сути полнейший бред.

Гениально. 40 з/п из них 18 на аренду , а питаетесь вы по ходу солнечным светом и совсем не выходите на прогулки , кино , театр , аквапарк и прочий досуг. 5 лет сидеть в 4х стенах , без какого-либо досуга , помереть так можно

Копить в полне реально, я уже 8 лет коплю и уже думаю года через три смогу купить хорошую квартиру в Моск обл. Те кто говорят, что выгодна ипотека не учитывают следующее. Например, даже шесть процентов от милиона в год на депозит это уже 5000 дополнительного дохода. Стоимость квартир начиная с 2008 по сей день в среднем даже снизилась. Например, что в 2012, что в 2018 г в Области нормальную квартиру можно купить за 3 млн, соответственно за 6ть лет цены за жилье почти не изменились (макс цены были где-то в 8-м году) Зарплаты (у меня например) индекс в среднем на 8% в год. Поэтому даже с учетом обесценивания денег все-равно выгодней самому откладывать. Тем более чем у вас больше денег на счете, тем больше доход. А говорят, что ипотека выгодней говорят люди, которые не умеют экономить. Тем более по закону сдавать в аренду ипотечную квартиру запрещено, она не ваша, а банка.

Тот момент когда статья написанная ради ценных комментариев, ну или читаю статью только ради комментарий, я больше подчерпнул из комментарий нежели из самой статьи.

По поводу того копить или нее копить, то я считаю копить в любом случае надо, то время пока вы носите деньги делайте так чтобы ваши деньги на вас параллельно работали вложите в акции, золото, иис, пифы и т.д. именно на тот срок за который вы планируете накопить деньги, и как только подошел срок вынимаете эти деньги со всеми приятными бонусами от тех мер которые вы приняли в процессе накопления, берет и покупаете свою желанную квартиру, но к этому времени некоторые делают еще более правильный ход я считаю они приезжают деньги дальше, а не берут и тратят все на покупку квартиры, деньги должны работать!) Хотя это это дело каждого свое! Надеюсь написал свой комментарий понятно) Всем удачи!)

Хорошая статья но по моему что-то не правильно вы все считали. Не указано за сколько купили комнату. Почему то не делали итого минус стоимость комната. Ещё когда продавали комнату и купили студию. Я не уверен что комната была на столько хороша что его стоимость равно стоимость студия.

Может быть это я что-то не правильно понимаю.

Каждому своё. Я взял ипотеку, т.к. хотел семью, детей. Жить с новорожденным на съемной квартире, откуда даже при условии своевременной оплаты могут в любой момент попросить? А где ребенка прописать?

Насчет накоплений, из моего опыта: когда я первый раз (15 лет назад) подумал про ипотеку, жилье «моего уровня» стоило 1,3 млн., когда взял (8 лет назад) уже 1,9-2 млн., сейчас меньше чем с 2,5 млн. даже искать нечего. Начинал с платежа в 12 тыс. (аренда была 9 тыс.), сейчас плачу 7 тыс. (уменьшал не срок платежа, а ежемесячный платеж), аренда такой квартиры стоила бы мне 18 тыс. Вот такая арифметика….

Копил деньги порядка двух лет, в итоге получился первый взнос — 650 000 рублей.

В процессе искал постоянно подходящую квартиру, наткнулся на бесплатную базу новостроек.

В итоге обратился в агентство для оформления ипотеки, поскольку полностью на стоимость квартиры накопить не вижу возможности, нужно платить аренду, а я уже решил вкладывать эти деньги в свою жилплощадь.

В итоге сейчас живу в своей студии и в целом рад, что деньги остаются мне, а не какому то дяде с квартирой.

А как же продукты питания. Человек будет питаться воздухом исходя из статьи